健康保険を知る・学ぶ

健康保険の基礎知識

健康保険の仕組みや保険料のこと。

いまさら聞けないことまで簡単に解説!

健康保険の抱える問題や現状を知ってください。

![]()

第8回 知ってる? 健保組合の仕事

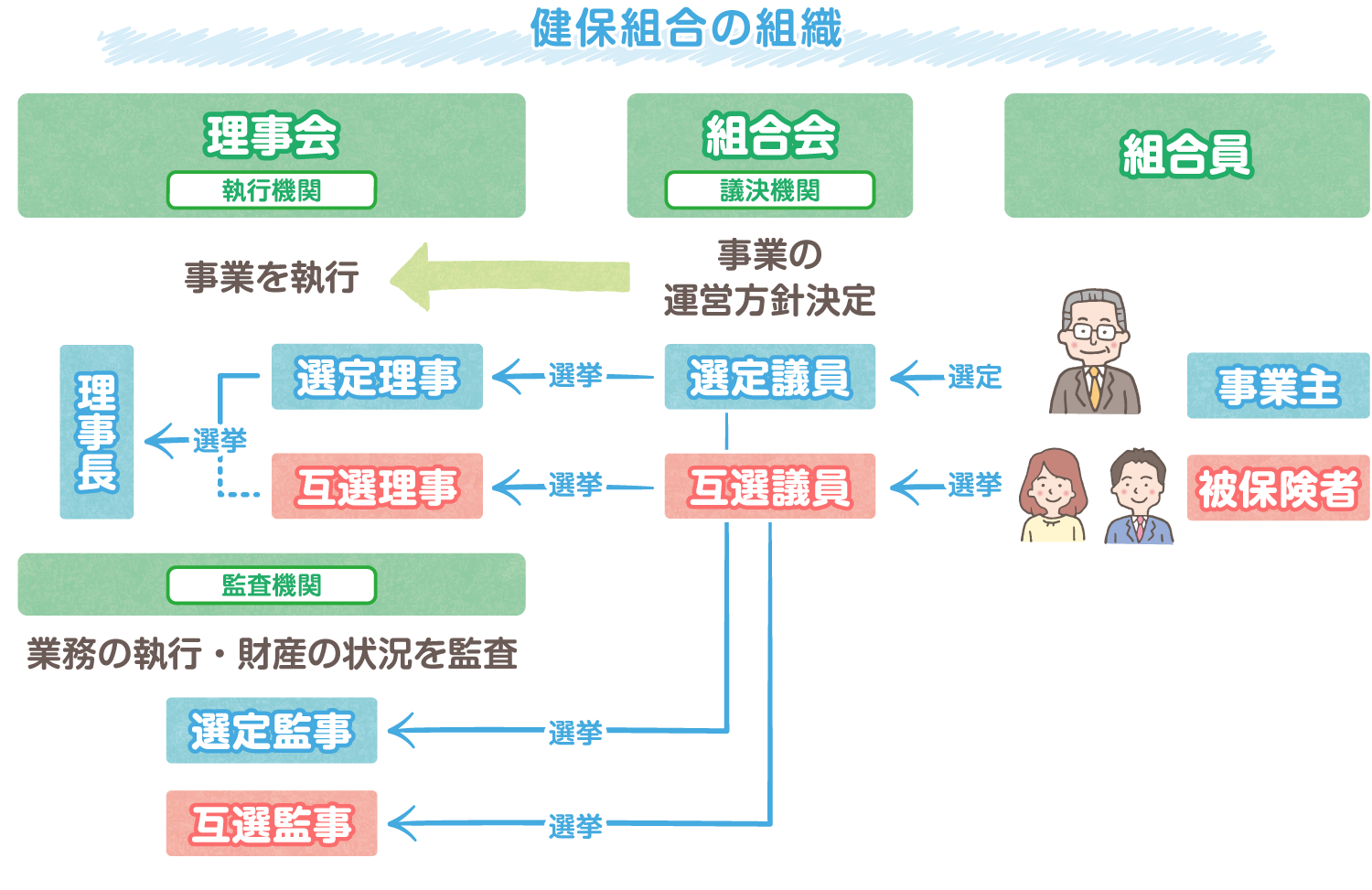

① 健康保険組合とは

健康保険組合(健保組合)は、健康保険法に基づいて国の健康保険事業を代行する公法人です。従業員が700人以上いる企業であれば、国の認可を受けて単独で設立することができます(単一健保組合)。また、同種同業で3,000人以上の従業員が集まれば、共同で設立することもできます(総合健保組合)。そのほか、同じ都道府県の健保組合が企業・業種を超えて合併して設立することもできます(地域型健保組合)。

健保組合の議決機関は、事業主と被保険者の双方の代表者である議員で構成される「組合会」です。組合会では、事業の運営方針(事業計画や予算などの重要事項)を決定します。これにより組合員の意思が健保組合の運営に反映されることになっています。

この組合会で決定された運営方針に従い、実際に事業を執行する機関が「理事会」です。理事会は、組合会の議員から選出された理事で構成されます。

健保組合は、労使の代表が組織運営に参加することによって、自主的かつ効率的に運営されています。このため、加入者の実態に合わせたきめ細かいサービスを提供できます。

② 健保組合の仕事

日本の企業に勤める会社員とその家族を中心に、約2,800万人が加入する健保組合。

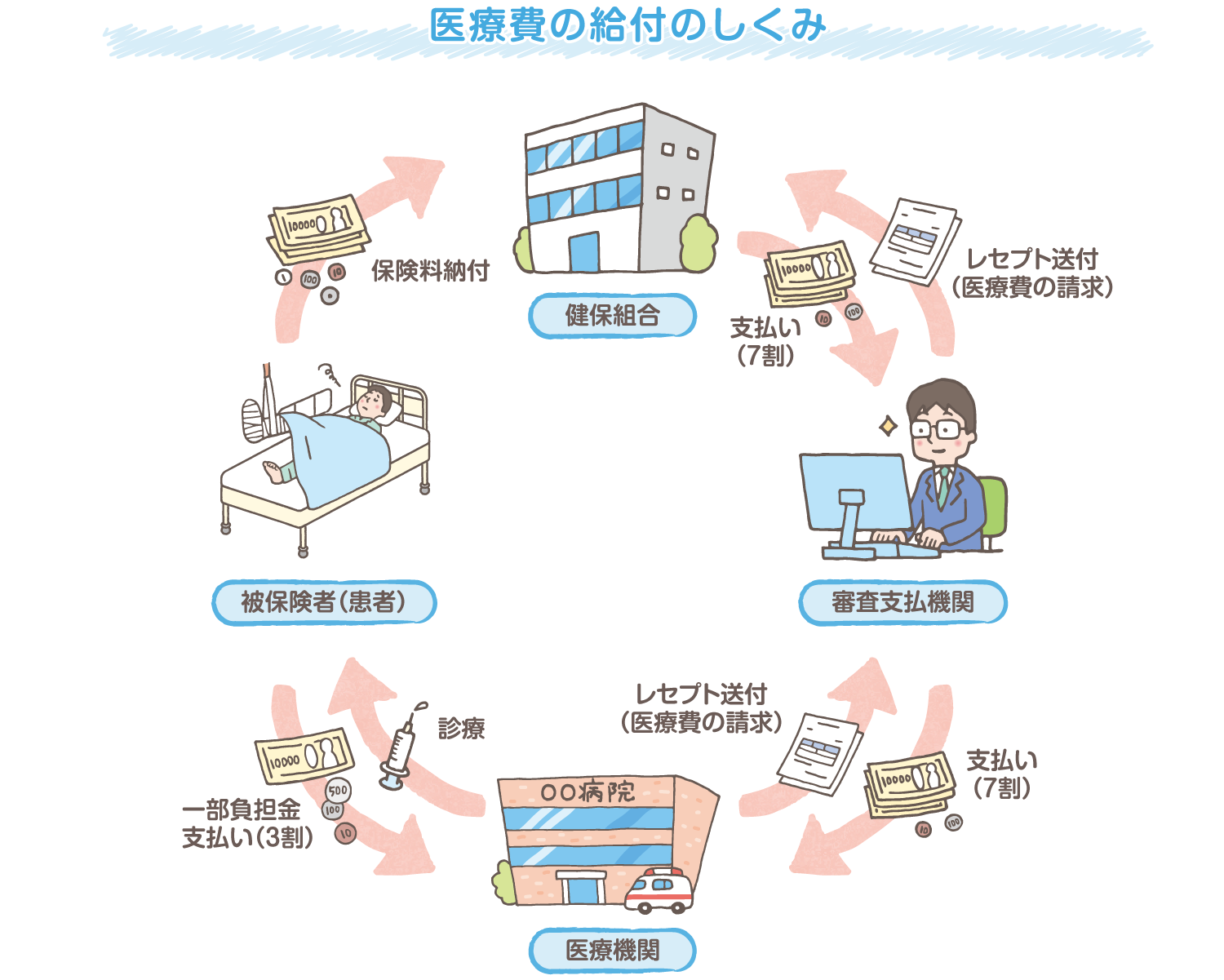

健保組合では、加入する被保険者の方々と事業主から毎月いただいている健康保険料をもとに「保険給付」と「保健事業」という2つの大きな仕事をしています。

「保険給付」は、被保険者とその家族の方々が病気やケガをしたときの医療費の支払いや、出産・死亡・休職などのときに給付金を支給する、健保組合の最も大切な仕事です。例えば、病気やケガなどで病院を受診したとき、加入者の皆さんは病院の窓口でかかった医療費の3割を支払えばよいことになっています。残りの7割は、審査支払機関を通じて健保組合が支払っています。

また、病気やケガをしたときの医療費の支払い以外にも、いざというときの経済的負担を軽減するため、傷病による休職、出産、死亡などに対する給付も行っています。

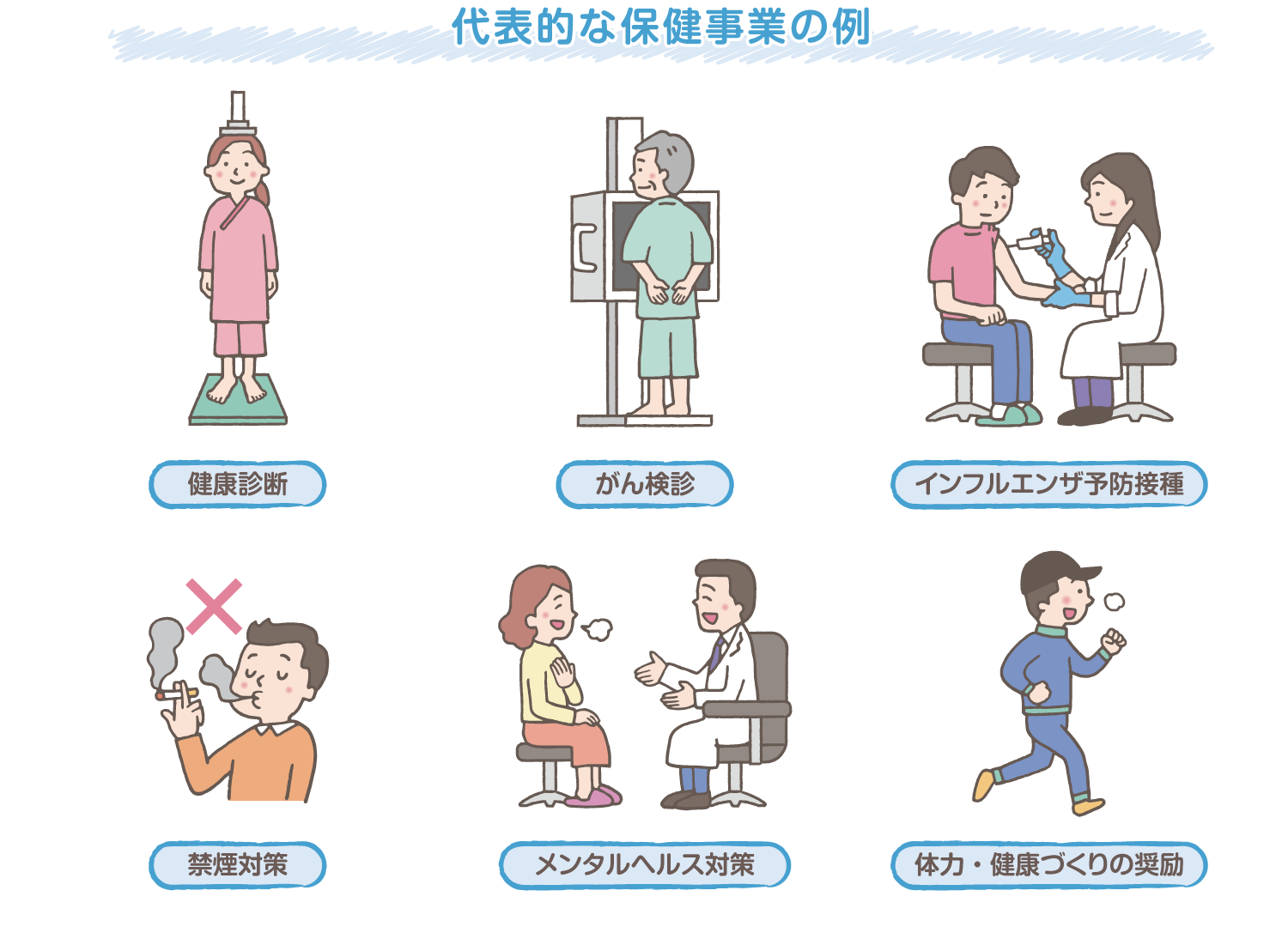

健保組合の仕事のもう1つの大きな柱である「保健事業」は、被保険者とその家族の方々が健康な生活を送れるように、病気の予防や早期発見の手助けをしたり、健康増進のためのさまざまな事業を行う仕事です。「保険給付」は病気になったときのサポートですが、「保健事業」は病気にならないような健康づくりのサポートと言えます。

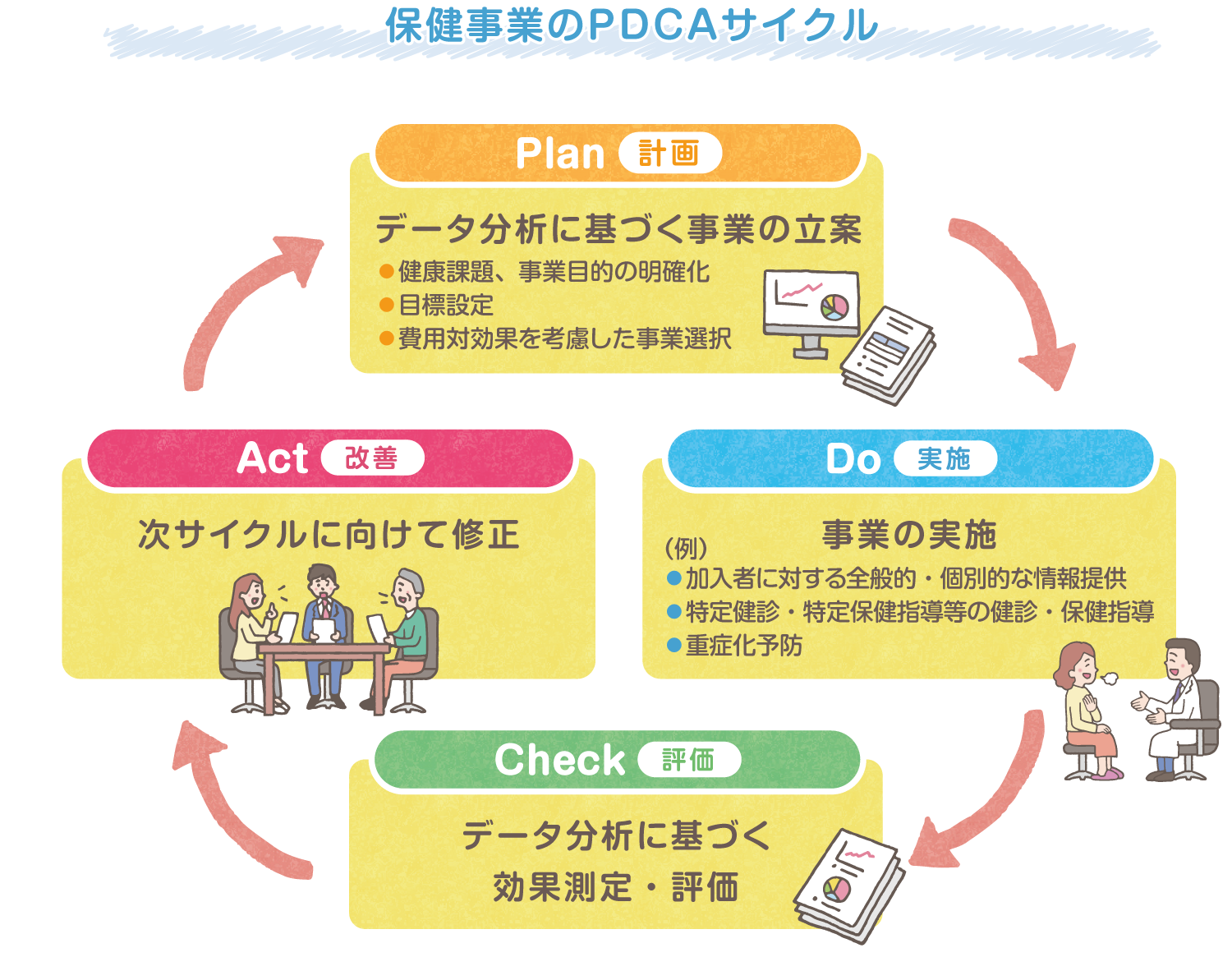

上図のように、保健事業にはさまざまな取組みがありますが、近年ではそれぞれの健保組合の特徴に応じた保健事業が盛んになってきています。2008年の特定健診・特定保健指導制度の導入やレセプトの電子化、ICTの進歩にともない、健診結果やレセプトなどの健康、医療に関する情報を、ICTを活用してさまざまに分析することが可能となりました。健保組合がこうした健康や医療に関する情報を分析し加入者の健康状態に即して実施する、より効果的・効率的な保健事業をデータヘルスと呼んでいます。このデータヘルスによって、健保組合が戦略的に事業を企画立案、実施、評価すること、いわゆるPDCAサイクルを適用して効果的に保健事業を進めることが期待されています。

健保連ホームページでは、データヘルスをはじめとしたさまざまな保健事業の取組み事例を「企業・健保訪問シリーズ~健康経営事例紹介~」で紹介しています。ぜひこちらもご覧ください。

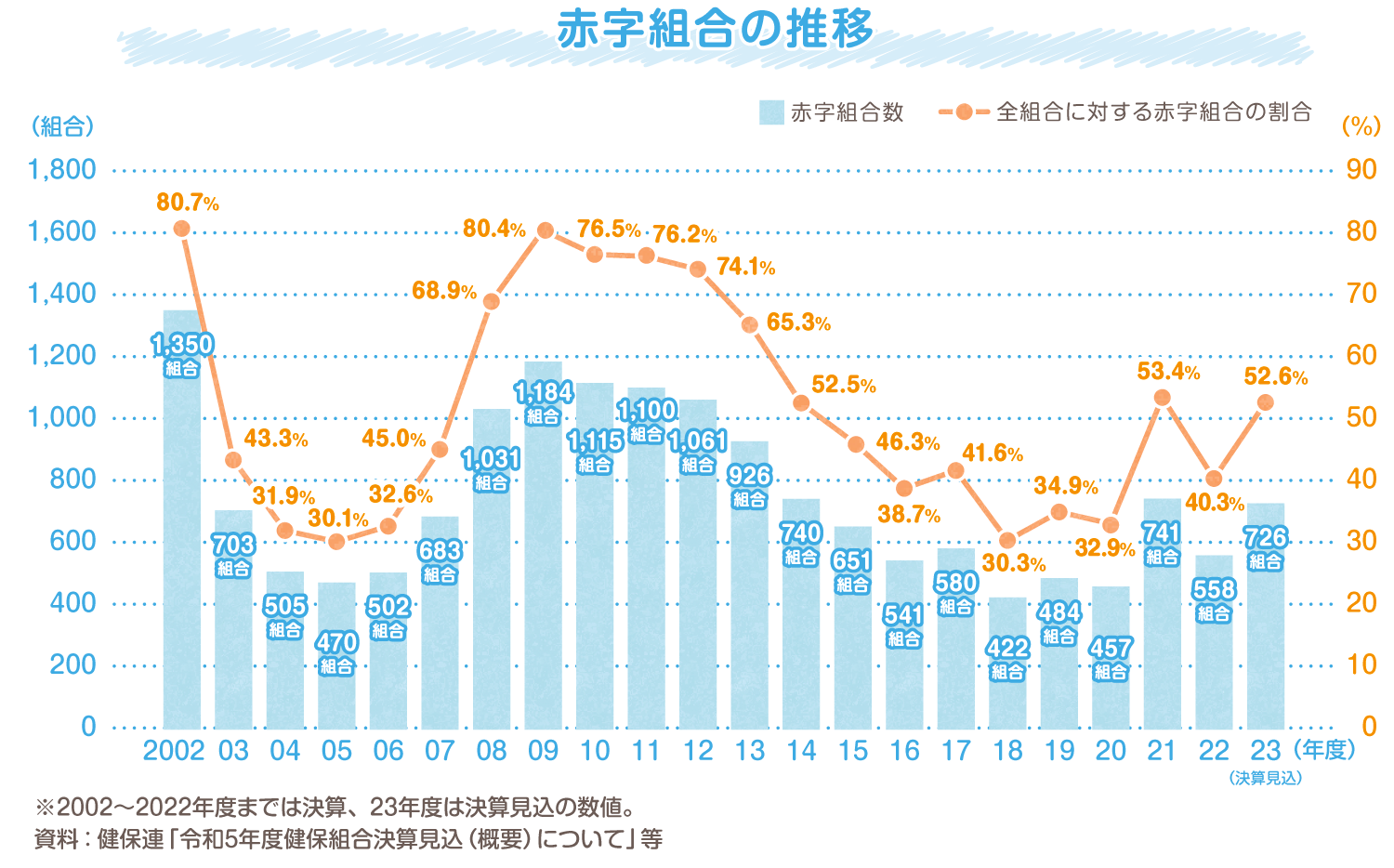

③ 厳しい!健保組合の財政状況

健保組合は、被保険者とその家族の方々の健康を守るため「保険給付」と「保健事業」の大切な事業を行っています。しかし、健保組合は厳しい財政状況にあります。

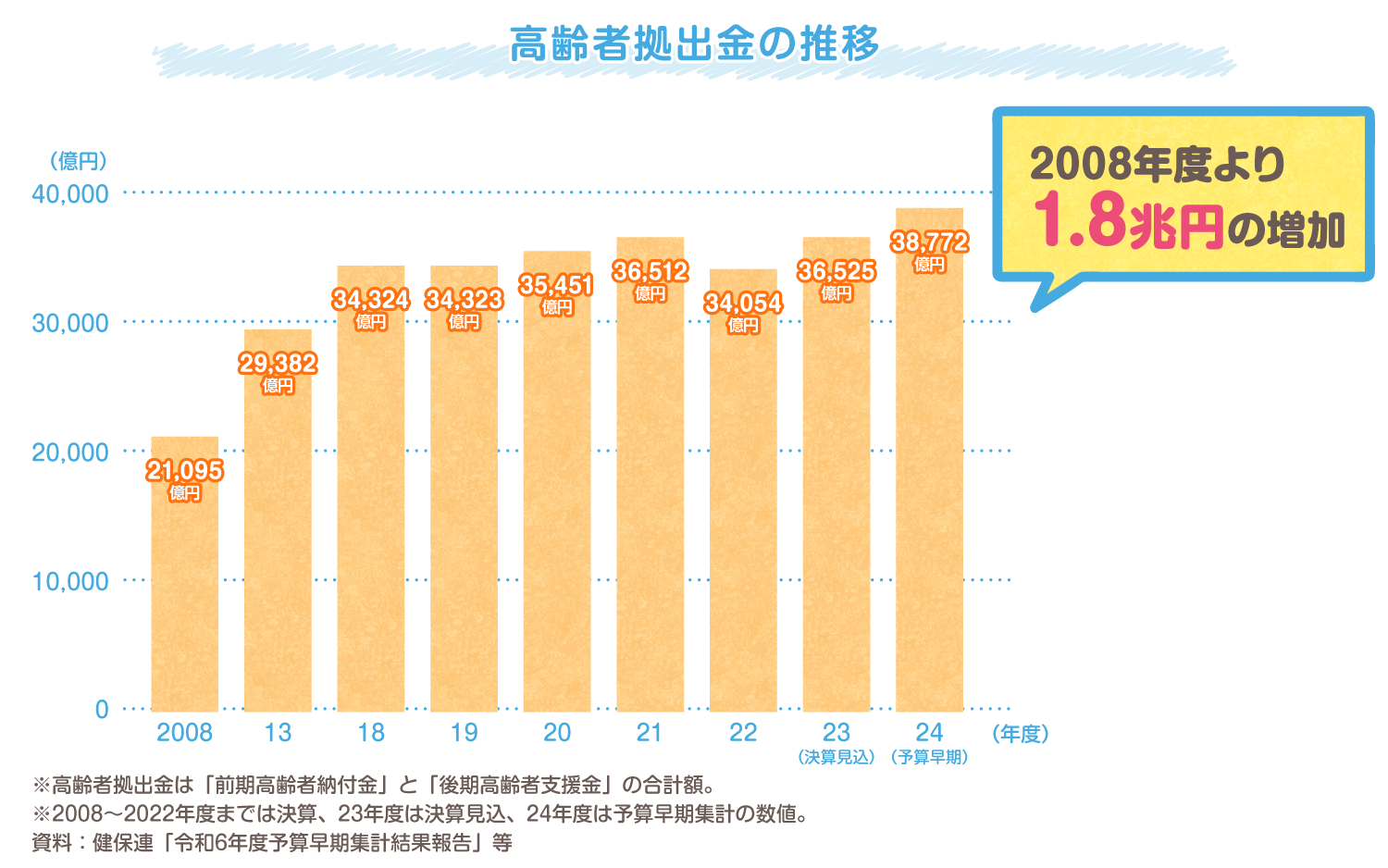

2008年度に高齢者の医療費を支える新たな仕組みがスタートし、健保組合は、後期高齢者医療制度への支援金と前期高齢者の医療費に係る納付金を拠出金として支払っています。拠出金額は増加し続け、保険料収入の実に4割が拠出金の支払いに充てられています。健保組合の最も大切な仕事である「保険給付」と「保健事業」は、残りの保険料収入で賄うことを余儀なくされているのです。

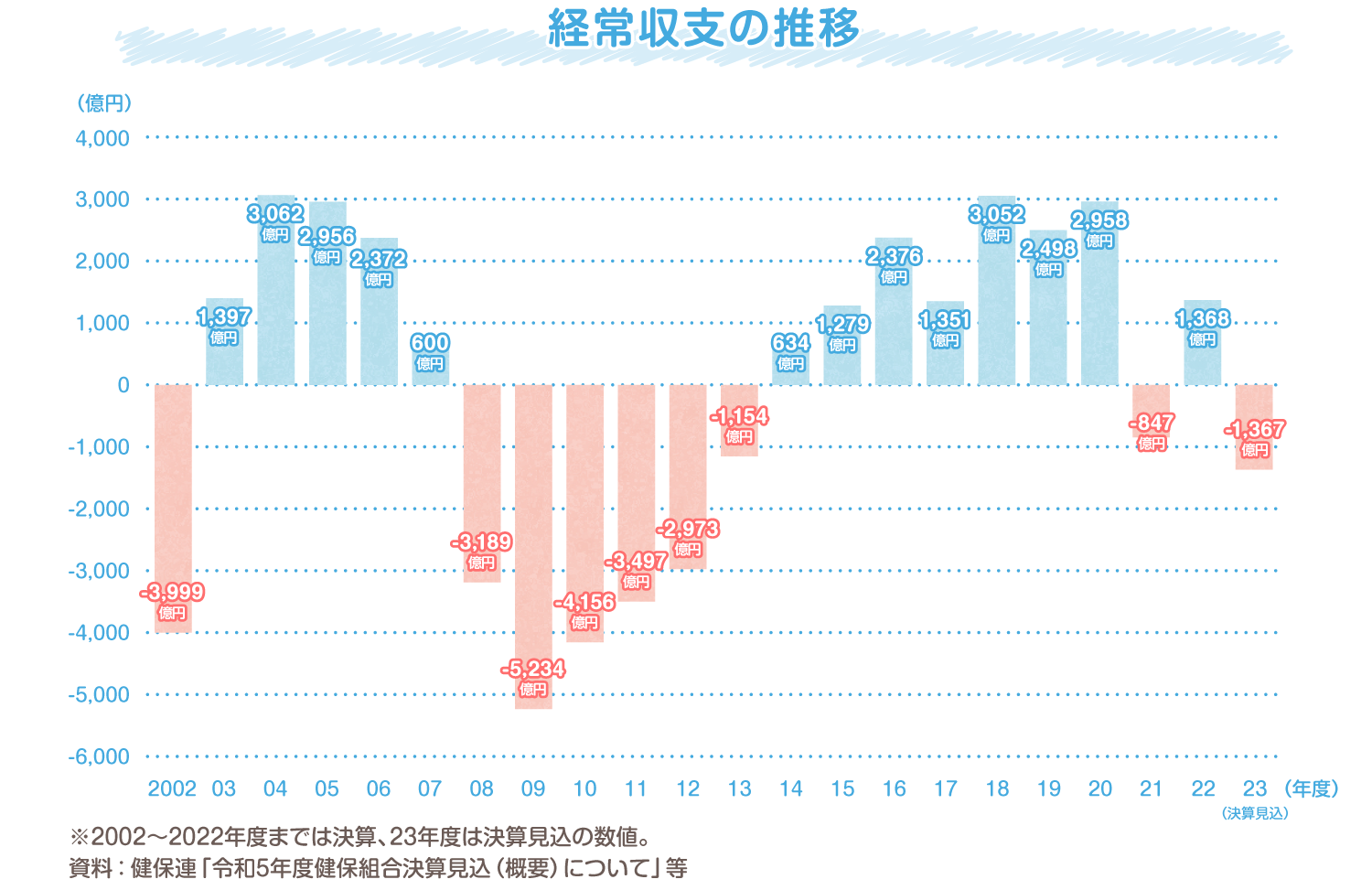

健保組合の経常収支をみると、2008年度以降赤字が続いていましたが、保険料率の引上げや賃金の上昇などにより、2014年度から収支状況は改善傾向にありました。しかし、保険給付費の増加や後期高齢者の急増等による拠出金の著しい増加により、2023年度は再び大幅な赤字を記録し、実に全体の5割を超える健保組合が赤字となっています。

今後も、医療費が高水準で増加することが懸念され、高齢者人口の増加により拠出金の負担もさらに増える見込みであることから、健保組合の財政はますます厳しくなることが予想されます。

健保組合では、積立金を取り崩したり保険料を引き上げたりしてなんとか運営していますが、すでに負担能力の限界を超えており、健保組合の存続にかかわる深刻な問題となっています。

このままでは、健保組合が行うべき本来の二大事業に影響を及ぼしかねません。

国による全世代型社会保障の構築を目指した医療保険制度の一連の改革が、2024年度から実施されていますが、今後も、現役世代の過重な負担の軽減に向け、さらなる改革を進めていくことが不可欠です。

同時に、私たち一人ひとりも、第4回から第7回でご紹介したような医療費節減のためにできることを実践していくことがとても重要です。