健康保険を知る・学ぶ

健康保険の基礎知識

健康保険の仕組みや保険料のこと。

いまさら聞けないことまで簡単に解説!

健康保険の抱える問題や現状を知ってください。

![]()

第1回 実は恵まれている!日本の国民皆保険制度

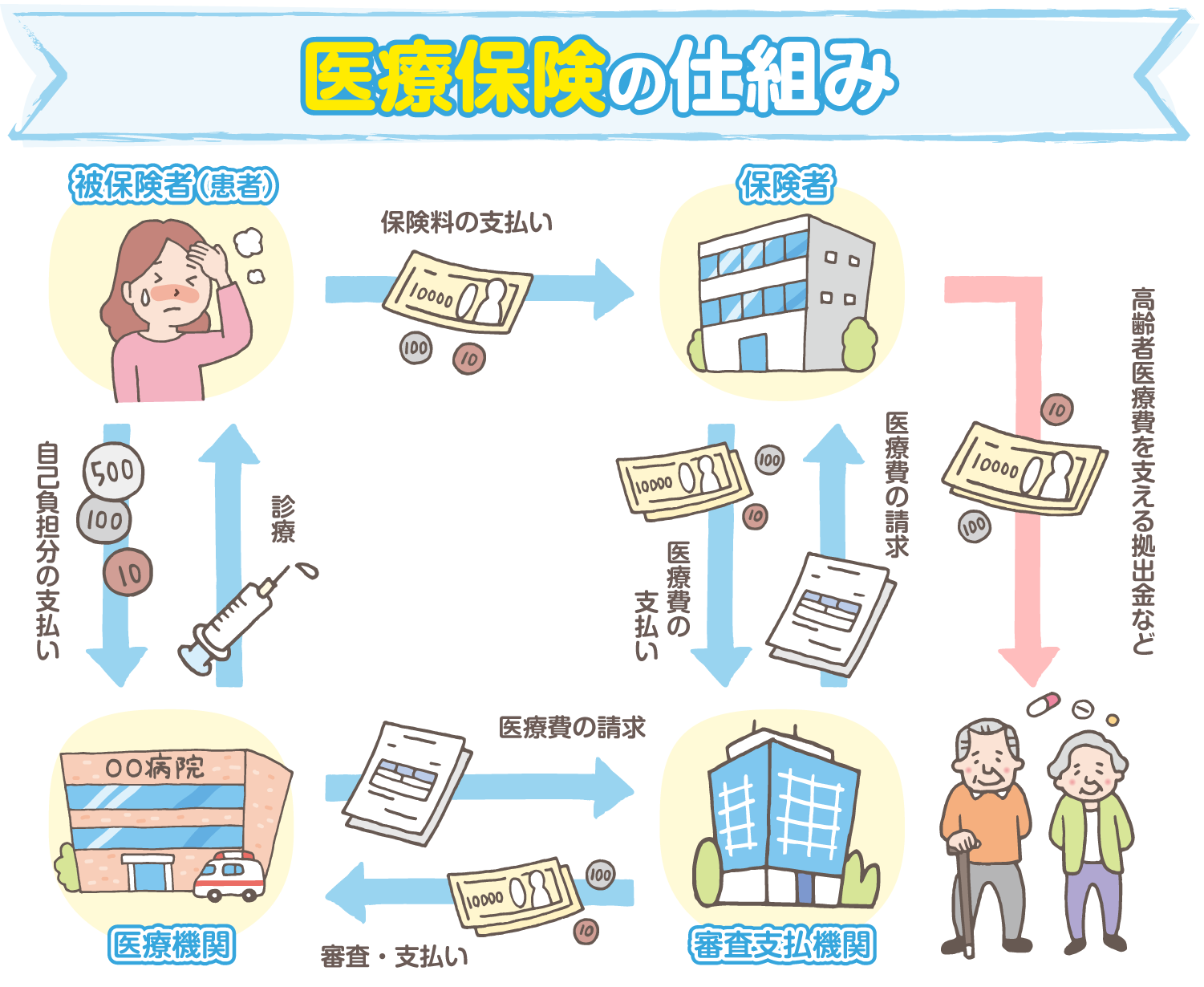

医療保険制度は、相互扶助の精神に基づき、病気やケガに備えてあらかじめお金(保険料)を出し合い、実際に医療を受けたときに、医療費の支払いに充てる仕組みです。

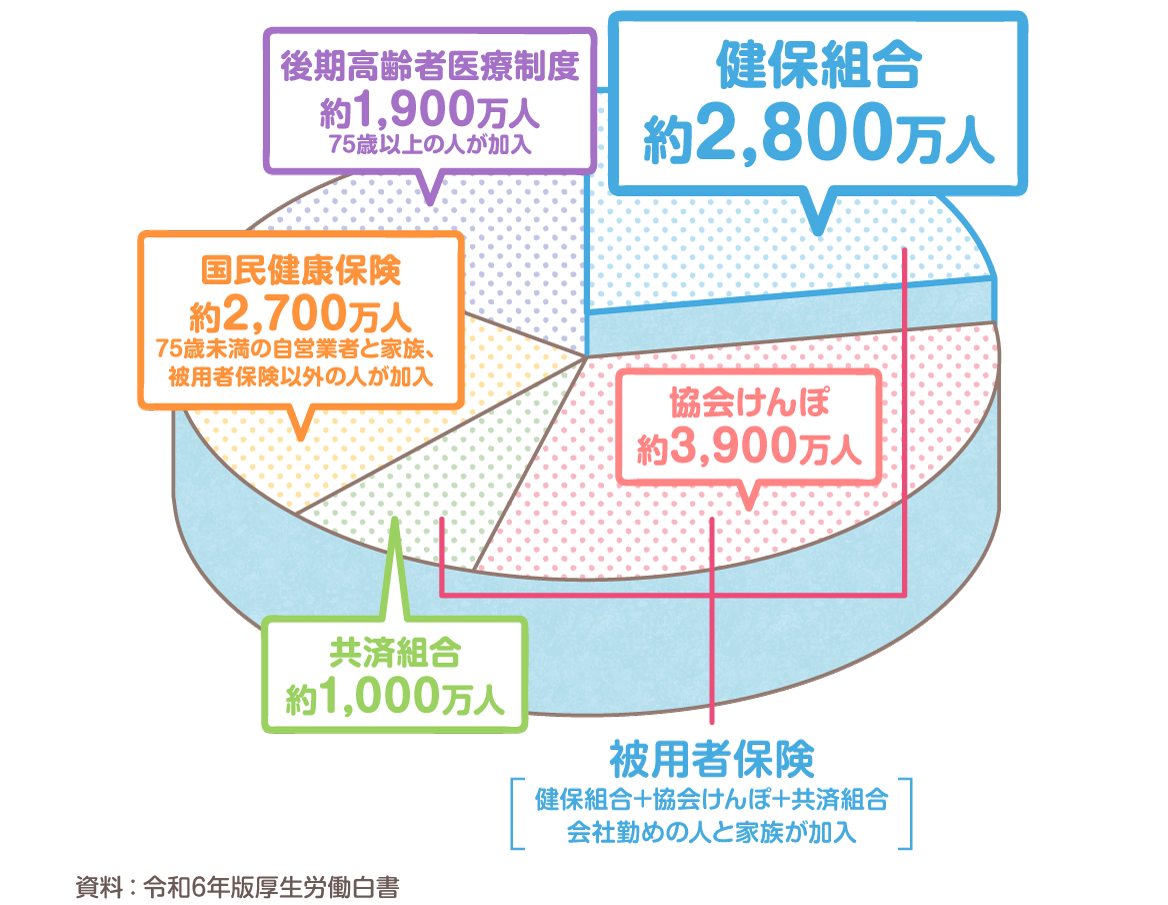

現在の日本の医療保険制度は、すべての国民が何らかの公的医療保険に加入し、お互いの医療費を支え合う「国民皆保険制度」です。医療保険は、会社員などが加入する被用者保険(職域保険)、自営業者・会社員OBなどが加入する国民健康保険(地域保険)、75歳以上の人が加入する後期高齢者医療制度に分けられます。さらに被用者保険は職業によっていくつかの種類があり、主に民間企業の会社員が加入する健康保険組合(健保組合)と全国健康保険協会(協会けんぽ)、公務員が加入する共済組合などに分かれています(下図参照)。

日本では1955年頃まで、農業や自営業者、零細企業従業員を中心に国民の約3分の1に当たる約3,000万人が無保険者で、社会問題となっていました。しかし、1958年に国民健康保険法が制定され、61年に全国の市町村で国民健康保険事業が始まり、「誰でも」「どこでも」「いつでも」医療保険で医療を受けられる体制が確立しました。

制度の確立から60年以上が経過し、今では国民誰もが医療保険でどの医療機関にもかかれることが当然だと思われています。しかし、海外に目を向けると、必ずしもそうではありません。先進国の中でも民間保険中心の制度もありますし、無保険の国民を多く抱える国も存在します。

日本の医療保険制度に対する評価は高く、2000年には世界保健機関(WHO)から総合点で世界一と評価されました。日本は長年にわたり、寿命や乳児死亡率などの健康指標でも世界のトップクラスに位置し続けています。日本の国民皆保険制度は世界に誇れる制度なのです。

現在、会社員などの被保険者が病院の窓口で支払う金額は、かかった医療費の3割。残りの7割は、被保険者と事業主が納める健康保険料から支払われています。給与明細に書かれている「健康保険料」の支払い先は、被保険者の方々が加入する「健保組合」などの保険者になります。被保険者と事業主から納めていただく健康保険料は、医療費の支払いや、被保険者とその家族の方々の健康の保持・増進のための保健事業、高齢者の医療費を支えるための拠出金などに使用されています。

しかしながら日本の国民医療費の総額は、毎年1兆円を超えるペースで増え続けており、現在の仕組みのままでは、国民皆保険制度を支えることが難しくなってきています。高齢化や医療技術の発達によって、医療費が年々増え続けるなか、将来も国民皆保険制度を維持していくには、負担の仕組みを超高齢社会にあった制度に変える必要があるとともに、私たち一人ひとりが健康への意識を高め、医療費を節約していくことが重要です。